Startseite > Immobilien > News > Entwicklung der Bauzinsen

Innerhalb von einem knappen halben Jahr haben sich die Bauzinsen mehr als verdreifacht. Zuletzt hat die Europäische Zentralbank (EZB) eine Anhebung der Leitzinsen von 0,25 Prozentpunkten für Ende Juli beschlossen. Welche Folgen hat das für die Immobilienbranche und vor allem für Sie als potenzielle Käufer? Welche Prognosen geben Fachleute für die Entwicklung der Bauzinsen in der kommenden Zeit und welche Handlung ist für Immobiliensucher in der aktuellen Situation ratsam? All diese Fragen beantworten wir Ihnen hier in unserem Blog über die Entwicklung der Bauzinsen in den letzten Monaten.

Die Finanzierung einer Immobilie ist, neben dem Kaufpreis an sich, für die meisten Käufer besonders bedeutsam und nimmt damit maßgeblich Einfluss auf die Kaufentscheidung. Bereits wenige Zehntelprozentpunkte Differenz können sich maßgeblich auf die monatliche Belastung auswirken und entscheidend sein, ob ein Investment überhaupt realisierbar ist. Dementsprechend ist der Anstieg der Bauzinsen in den letzten Monaten von entscheidender Relevanz für viele Immobiliensucher.

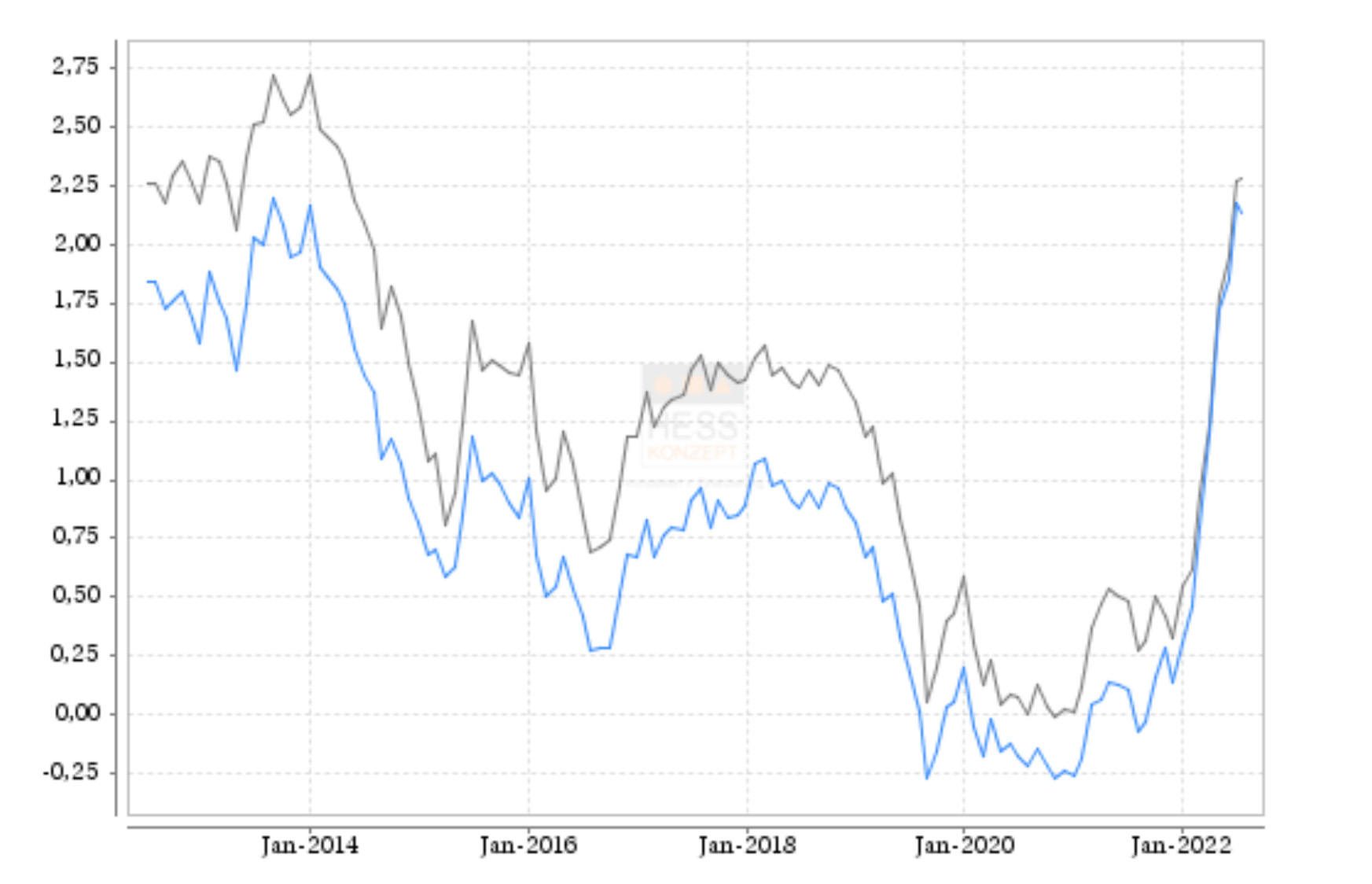

Bereits Ende des Jahres 2021 konnte ein erster leichter Anstieg der Bauzinsen verzeichnet werden. Als man Mitte November vergangenen Jahres noch von einem Zins teilweise von unter einem Prozentpunkt sprach, stehen die Zinsen heute im 10-Jahres-Bereich für hohe Beleihungsausläufe schon bei weit über 3% p.A.

Um diese Werte besser einordnen und ins Verhältnis setzen zu können: Einen Effektivzins für zehnjährige Finanzierungen von über 3 Prozentpunkten hat es zuletzt im April 2012 gegeben- sprich vor 10 Jahren. Seit dem Beginn diesen Jahres ist ein besonders rasanter Anstieg der Bauzinsen zu verzeichnen. Nun ist sogar ein Zinsanstieg auf über 4% leider keine Schwarzmalerei mehr. Bei langfristigen Zinsbindungen, z.B. für 15, 20 oder mehr Jahre sogar bereits Realität und mehr die Regel, als die Ausnahme für viele Interessenten.

Was ist der sogenannte “Leitzins” überhaupt und was wird damit von der Europäischen Zentralbank reguliert?

Die primäre Aufgabe der EZB ist es, die Preisstabilität in der EU sicherzustellen und somit die Kaufkraft zu erhalten. Mit Hilfe des Leitzinses kann die EZB die im Umlauf befindliche Geldmenge regulieren und steuern, dass die jährliche Inflationsrate im angestrebten Bereich bis 2% p.A. liegt. Dieser Leitzins stellt also ein essenzielles geldpolitisches Instrument dar und gibt unter anderem an, zu welchem Zins sich Kreditinstitute bei der EZB Geld leihen können. So nimmt er primär Einfluss auf kurzfristige Marktzinsen wie Tagesgelder.

Was genau bedeutet das? Wird ein niedriger Leitzins der EZB angesetzt, können sich Banken zu günstigen Konditionen Kredite sichern und diese, zuzüglich eigener Marge, zu einer entsprechend attraktiven Kondition an Kunden weitervermitteln. Je niedriger solche Kreditkonditionen für Verbraucher sind, umso mehr Menschen leihen sich Geld um neue Investitionen zu tätigen, wodurch das Wirtschaftswachstum angeregt wird. Um einer steigenden Inflationsrate entgegenzuwirken, kann die EZB im Umkehrschluss eine Leitzinserhöhung beschließen, wie es vor ein paar Wochen der Fall war. Diese Leitzinserhöhung führt indirekt zu einer Zinserhöhung der Banken, die Nachfrage nach Krediten sinkt und die Investitionen gehen zurück. Viele Experten gehen davon aus, das diese nun erfolgende Leitzinserhöhung bereits in den bestehenden Baufinanzierungskonditionen „eingepreist“ sei. Man wird sehen. So jedenfalls, versucht die EZB einer Inflation entsprechend entgegenzuwirken.

Wie bereits erwähnt stiegen die Bauzinsen in diesem Jahr drastisch. Grund für diesen Anstieg ist das allgemein steigende Zinsniveau an den Kapitalmärkten. Wegen der hohen Inflation, die derzeit bei 7,4 Prozent liegt, stehen Notenbanken unter Druck, ihre lockere Geldpolitik zu straffen. Wegen des steigenden Refinanzierungsniveaus werden finanzierende Banken immer vorsichtiger und prüfen Ihre Portfolios intensiv. Höhere Risikokosten werden bei der Kreditvergabe einkalkuliert, regulatorisch die Finanzierungsstandards verschärft und auf Kundenseite wird nun mehr Eigenkapital erwartet. Um der steigenden Inflation entgegenzuwirken, hat die EZB zum 1. Juli Ihre milliardenschweren Käufe von Anleihen beendet und zum 21. Juli 2022 wird die Notenbank erstmals seit 11 Jahren die Leitzinsen erhöhen.

Diverse makroökonomische Entwicklungen nehmen Einfluss auf die Kaufkraft von Bürgern und damit auch auf den Immobilienmarkt. Bereits vor 2 Jahren, mit dem Beginn der Corona-Pandemie, war ein Anstieg fast aller Preise festzustellen. Zu erwarten war sodann eine gewisse Normalisierung, allerdings trieb der Krieg in der Ukraine die Kosten aller Verbraucher wieder in die Höhe. Die Zinsentwicklung, Baukostenerhöhung und die allgemein schwächelnde Wirtschaft dämpfen den deutschen Immobilienmarkt und machen es Immobilienkäufern zunehmend schwerer. Neben der Anschaffung eines Eigenheims darf der Preisdruck bei den Energiekosten und bei jeglichen Gütern und Lebensmitteln des täglichen Bedarfs nicht außer Acht gelassen werden. Auch die Kosten für Rohstoff- und Baupreise steigen weiter rasant in die Höhe. Dies stellt sowohl Projektentwickler als auch „den Häuslebauer“ in Sachen Neubauvorhaben vor große Herausforderungen. Lieferengpässe, Steigerungen der Rohstoffpreise und hohe Finanzierungskosten führen zu Verzögerungen im Bau und zu einer dementsprechenden Zurückhaltung bei Entwicklern. Betonstahl, welches essenziell im Neubau ist, wird beispielsweise aus der Ukraine und Russland bezogen. Nach wie vor sind zudem enorme Engpässe wegen Lieferkettenproblemen infolge der Corona-Pandemie spürbar. Kalkulationen und Planungen werden wegen der stetig schwankenden und steigenden Preise besonders erschwert. Der lange boomende Bau wird somit vor große Herausforderungen gestellt. Vor solche Lieferengpässe wurden Unternehmen im Hoch- und Tiefbau noch nie seit Beginn der Erhebungen 1991 gestellt.

Ganzheitlich kann man sagen: Ja, die steigende Inflationsrate in Deutschland ist allgegenwärtig. Sie macht sich nicht nur im privaten Alltag der Deutschen bemerkbar, sondern stellt ebenso die eigentlich starke Wirtschaft vor große Herausforderungen.

Stimmen werden laut, dass angesichts der stark steigenden Bauzinsen, der Rohstoffknappheit, Lieferengpässen und der allgemeinen Inflation ggf. eine Wende am Immobilienmarkt in Deutschland zu erwarten sei. Ist dies tatsächlich realistisch?

Seit 2009 boomt der Immobilienmarkt und die Preise stiegen enorm. Nun macht sich Unsicherheit breit, da sich viele Menschen wegen der steigenden Zinsen kein Eigenheim mehr leisten können. Was noch vor ein paar Monaten machbar war, ist nun Geschichte. Denn mit den rapide steigenden Zinsen fallen mehr und mehr Käufergruppen aus dem Markt, die sich in der Vergangenheit, wegen der anhaltend niedrigen Zinsen, bislang problemlos ein Eigenheim hätten leisten können. In einer Studie des Instituts Rheingold im Auftrag des Kreditvermittlers Interhyp wurden 2200 Deutsche befragt, die gerne eine Immobilie erwerben möchten. 34% der Befragten trauen sich einen Kauf wegen der aktuell hohen Kosten nicht (mehr) zu.

Viele Experten sehen hier aber vor allem den positiven Nebeneffekt: die Branche wird langfristig vom enormen Bedarf an energetischen Sanierungen angetrieben. Unsicherheit besteht laut Experten aber eher weniger, da die Nachfrage nach Wohnraum nach wie vor sehr groß ist. Zwar sind Kosten und Zinsen hoch, jedoch werden viele Projekte nach wie vor durchgeführt, künftig aber mit spitzerem Bleistift gerechnet.

Was dies bedeutet? In Zeiten der Niedrigzinspolitik war es für viele Bürger günstiger eine Immobilie zu kaufen, anstatt sie zu mieten. Der starke Zinsanstieg schmälert die Attraktivität eines Kaufes aktuell jedoch deutlich und Mieten wird für viele wieder zunehmend attraktiver.

Wie genau sieht der Einfluss steigender Bauzinsen auf die Baufinanzierung in der Praxis aus?

Hierzu ein Beispiel:

Nehmen wir an, Sie beantragen ein Darlehen in Höhe von 400.000€.

Bei einem Zinssatz von 1,0% p.A. gegen Ende des Jahres 2021, fielen 4.000€ jährlich an Zinsen an, das waren auf den Monat gerechnet nur rund 333€.

Bei einem aktuellen Zinssatz von z.B. 3,25% sprechen wir von 13.000€ Zinsen jährlich und einer reinen monatlichen Zinsbelastung von gut 1.083€. Und das nur an Zinsen. Hinzu kommen die Tilgung und die üblichen Wohnnebenkosten.

Setzt man eine Tilgung von 2,5% voraus und eine Nebenkostenpauschale (Faustformel bislang z.B.: Haus á 120qm Wohnfläche x 2,50€ Nebenkosten/qm/Monat=300€ mtl.) ergibt sich eine Tilgungsrate von 833€ zuzüglich Nebenkosten in Höhe von 300,00€ mtl.

Für ein 120qm Haus zahlt der Erwerber dann bei einem Zinssatz von aktuell z.B. 3,25% und einem Tilgungssatz von z.B. 2,5% ganze 2.216€. Glücklich, wer das kann…

Hier noch einmal zum Vergleich. Beispiel Monatsbelastung zur Finanzierung von 400.000.-€ bei angenommenen 3,25% Zins p.A. + 2,5% Tilgung:

| Oktober 2021 | Juli 2022 | |

|---|---|---|

| Zinsen monatlich: | 333€ | 1083€ |

| Tilgung monatlich: | 833€ | 833€ |

| Nebenkosten | 300 € | 300 € |

Zunächst einmal: Das Zinsumfeld ist für jede Bank gleich. Trotzdem gibt es große Unterschiede von Bank zu Bank, wenn es um Hypothekenzinsen geht. Denn jede Bank schlägt ihre eigene Gewinnmarge auf die reinen Finanzierungskosten auf. Daher kann nicht pauschal gesagt werden, wie teuer eine Baufinanzierung letzten Endes ausfallen wird. Das ist immer noch abhängig von der Geschäftspolitik und der Kostensituation des Anbieters. Deshalb ist es ausschlaggebend, dass Sie nicht blind einen Finanzierungsantrag unterzeichnen, sondern zunächst mit einem unabhängigen Experten sprechen.

Ob ein Verbraucher kreditwürdig ist, gibt die sogenannte Bonität an. Dementsprechend erfragen Darlehensgeber diverse personenbezogene Daten, um diese zu prüfen und ein Kreditausfallrisiko zu bestimmen. Folgende Faktoren nehmen hiermit Einfluss:

Wenn Sie eine Immobilie bauen oder kaufen möchten, brennt Ihnen gewiss eine Frage unter den Nägeln: Wohin tendiert wohl die Bauzins-Entwicklung im Laufe des Jahres 2022?

Eine konkrete Antwort auf die Frage zu liefern ist nicht möglich. Allein dieser Fakt zeigt es schwarz auf weiß: Anfang des Jahres sprachen Experten noch von einer Seitwärtsbewegung und hielten einen Zinsanstieg in so kurzer Zeit für eher ausgeschlossen. Auch mit einem Ukrainekrieg hätte vor einem guten halben Jahr niemand gerechnet. Man sieht, dass sich konkrete Prognosen sehr schwer treffen lassen. Viele Experten erwarten momentan, dass die Zinsen in den kommenden Monaten evtl. noch einmal leicht ansteigen könnten und dann im nächsten Jahr hoffentlich wieder etwas fallen. Aktuell hat sich der Zinsmarkt jedoch zumindest einmal etwas stabilisiert.

Eines ist jedoch klar: Die Entwicklung der Bauzinsen wird maßgeblich von der wirtschaftlichen Entwicklung beeinflusst und auch diese Entwicklung kann niemand genau vorhersehen.

Engpässe wegen Lieferkettenproblemen aufgrund der Coronapandemie, Materialengpässe durch den Krieg in der Ukraine und Preisexplosionen in allen Bereichen, führen zu steigenden Zinsen. Welchen Einfluss diese langfristig auf das Angebot und die Nachfrage am Immobilienmarkt nehmen, weiß man nicht.

Fakt ist aber: Die Dynamik der Preisentwicklung wird zwar aktuell verlangsamt, sollte aber, laut Expertenmeinungen, voraussichtlich mittel- bis langfristig nicht zu einer starken Preiskorrektur am deutschen Immobilienmarkt führen. Denn dafür müsste das Angebot drastisch abnehmen oder die Nachfrage am Markt massiv zurückgehen. Durch höhere Zinsen werden Immobilien für viele Kapitalanleger unattraktiver und dies könnte gegebenenfalls privaten Käufern in die Karten spielen.

Hier beobachten wir von HESSKONZEPT bereits jetzt einen Trend: Ließen sich Mietobjekte in ansprechenden Lagen bis vor wenigen Monaten noch zu Preisen um die 30-35fache Jahreskaltmiete vermarkten, ist dies heute nun kaum noch möglich. Kapitalanleger mit hohen Eigenkapitalvermögen erwarten steigende Guthabenzinsen und wo sollte es da noch attraktiv sein, zu 3 bis 3,5% jährlichem Kaltmietertrag in ein Wohnhaus zu investieren? Addiert man zudem den Kostenaufwand für Objekt- und Mieterwaltung, die Instandhaltung und die Mietausfallrisiken, so ist dieses Investment zu den „früheren Preisen“ für viele Anleger kein lohnendes Vorhaben mehr. Gleiches gilt für Investoren mit niedrigem Eigenkapitaleinsatz, denn hier zehren bereits die jetzt anfallenden monatlichen Zinsanteile den Großteil der monatlichen Mieteinnahmen auf.

Eines sollte man jedoch nicht aus dem Auge verlieren: Bei allen Betrachtungen handelt es sich nur um Prognosen, die in Anbetracht der gerade aktuellen Situation vorgenommen werden. Es bleibt also weiterhin für alle spannend, wie sich die Zinsen und der Immobilienmarkt in Deutschland in diesem Jahr weiterhin entwickeln.

Haben Sie noch Fragen zur aktuellen Entwicklung der Bauzinsen oder wollen Sie eine Immobilie kaufen? Wir beraten Sie gerne rund um das Thema Finanzierung und den Kauf und Verkauf von Wohnimmobilien. Profitieren Sie von der Expertise unseres Teams und unserer langjährigen Erfahrung in diesem Bereich. Nehmen Sie gerne Kontakt mit uns auf – wir freuen uns Sie!

Telefon:

E-Mail:

Telefon:

E-Mail:

© Alle Rechte vorbehalten 2023